Contenido revisado por Alfonso Sánchez. Perito tasador para juzgados y tribunales de inmuebles. Especialista en el Registro de la Propiedad.

La aprobación el pasado mes de abril de los Presupuestos de la Generalitat de Cataluña para el año 2020 ha traído consigo importantes novedades en materia tributaria. Además de la creación de dos nuevos impuestos ambientales, las modificaciones más llamativas que se han producido se materializan en sendas subidas de dos tipos impositivos con una incuestionable incidencia en los contribuyentes, tanto particulares como empresas: IRPF e Impuesto de Sucesiones 2020.

Cómo queda el Impuesto de Sucesiones 2020

Centrándonos en el segundo, a la hora de abordar los diferentes aumentos y sus consecuencias -a quiénes afecta y en qué medida-, en aras de una mayor claridad expositiva, se torna necesario realizar una pequeña clasificación por categorías:

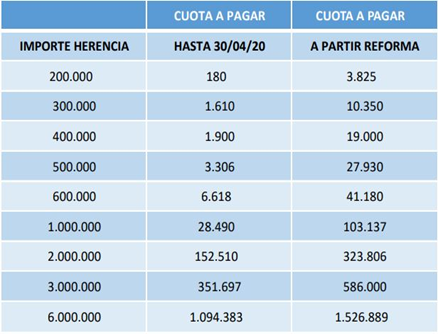

- Descendientes de 21 años o más y ascendientes: las personas incluidas en el Grupo II verán reducidas las bonificaciones aplicadas en cuota. Como se observa en el cuadro comparativo, el aumento de la cuota para este grupo es ciertamente notorio:

Tras ello se nos plantea la siguiente pregunta: ¿qué ocurre con las personas del Grupo I -descendientes menores de 21 años-? Para ellos regirá la escala de bonificaciones anterior, lo que de facto supone que, a partir de mayo de 2020, en las herencias en Cataluña existen dos escalas distintas -la del Grupo I y la del Grupo II-.

Por último, cabe señalar que dicha subida no opera para los cónyuges, puesto que estos gozan de una bonificación fija del 99%, no alterada por la reforma.

- Coexistencia de patrimonio personal y empresarial en la herencia. Para los casos en los que la masa hereditaria se vea compuesta por activos empresariales en los que cabe la reducción por empresa familiar -reducción del 95% del valor de la empresa- y, además, por patrimonio personal no afecto a actividad empresarial, esta última parte va a tributar más de lo que lo venía haciendo. El motivo es que han desaparecido las bonificaciones para esta parte del caudal en los supuestos de coexistencia, haciéndolas incompatibles con la mencionada reducción del 95% por empresa familiar.

En puridad, habrá que calcular, desde el punto de vista tributario, qué opción compensa más al sujeto pasivo, puesto que habrá casos -aquéllos en los que el patrimonio personal exceda al empresarial- en los que resultará más beneficioso acogerse a las bonificaciones generales y renunciar a la reducción por empresa familiar.

En todo caso, no cabe duda de que nos encontramos ante una subida excepcional si la comparamos con la situación anterior. Se trata de una medida que puede menoscabar las posibilidades de éxito de empresas familiares en las que el titular fallezca, dejando a los herederos en una difícil posición a la hora de asumir el patrimonio empresarial y tomar las riendas del negocio familiar.

- Reintroducción de coeficientes multiplicadores en función del patrimonio preexistente del receptor de la herencia o donación. Esta novedad no sólo aplica a las sucesiones, sino también a las donaciones, para las personas incluidas en los precitados Grupos I y II y conlleva que, además del patrimonio del causante o donante, también habrá de valorarse el patrimonio del heredero o donatario a la hora de devengar el impuesto.

En definitiva, la nueva Ley 5/2020, de 29 de abril, por la que se aprueban los Presupuestos de 2020, supone una subida notable en la carga impositiva generalizada de las sucesiones y donaciones, dada la amplitud de casos a los que va a afectar. La nueva normativa pretende el aumento de ingresos en el herario público a costa de colocar a Cataluña como una de las autonomías con mayor presión fiscal, lo que puede traer como consecuencia huidas de empresas familiares o deslocalizaciones con el fin último de aliviar las cargas impositivas.

Si tienes alguna duda, puedes contactar con los abogados de herencias en Barcelona.

Imagen de portada | CRÉDITOS: Imagen de Foundry Co en Pixabay